- 行业研究

- 公司研究

- 宏观策略

- 招股说明书

- 晨会早报

- 其他报告

温馨提示:如搜索结果不理想,请您尝试:更改排序方式;在关键词中加入空格;调整关键词等

证券研究报告 | 年报点评报告

2024 年 03 月 21 日

电力

买入

9.11

143,009.63

15,698.09

70.06

57.54

(600011.SH):风物长宜放眼量,轻装

上阵未来可期》2024-01-31

2、《

1,200

1,000

800

600

400

200

0

0

2

3

0

3

2

0

2

6

0

3

2

0

2

9

0

3

2

0

2

2

1

3

2

0

2

3

0

4

2

成交金额

证券研究报告·公司点评报告·电力

我们梳理主流火电公司 2023

年业绩预告,受减值风险由低到高排序(按照 Q4 业绩偏离电煤差预测):

申能股份<浙能股份、皖能电力、华电国际、国电电力、粤电力<

S0600511080001

021-60199782

yuanl@dwzq.com.cn

证券分析师 唐亚辉

执业证书:S0600520070005

tangyh@dwzq.com.cn

数据:华能国际

华 能 国 际 2023年辅助服务收入27.18亿元

华 能 国 际 2023年辅助服务收入27.18亿元

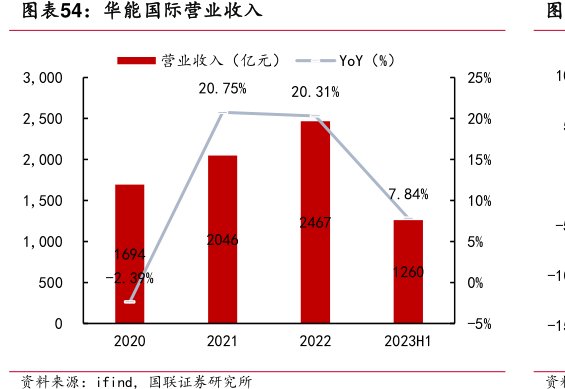

华 能 国 际 营业收入

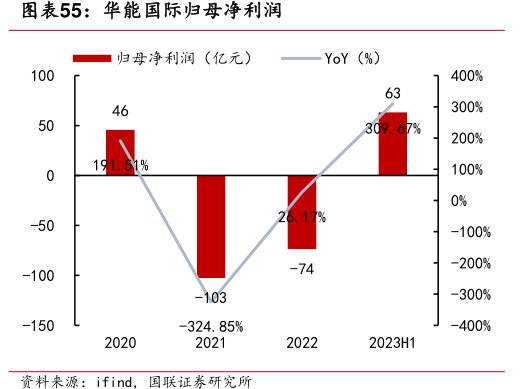

华 能 国 际 归母净利润

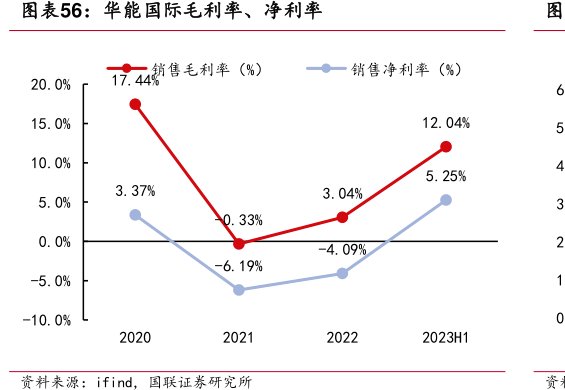

华 能 国 际 毛利率、净利率

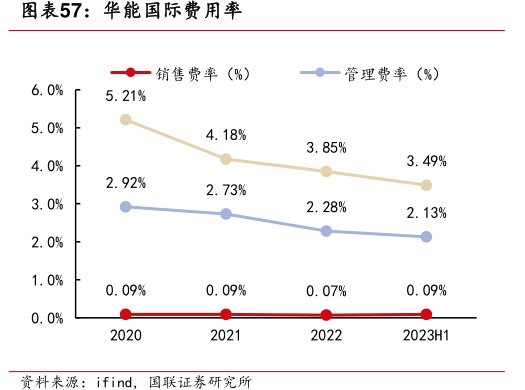

华 能 国 际 费用率

ghzq.com.cn

钟琪 S0350122020016

zhongq@ghzq.com.cn

研究所

证券分析师:

联系人 :

最近一年走势

沪深300

事件:

公司研究

评级:买入(维持)

]

煤电业绩大幅改善,新加坡公司利润大增

——

执业证书编号:S0860521050001

李少甫

lishaofu@orientsec.com.cn

新能源装机持续增长,期待火电成本端改

2023-03-31

善助力业绩修复:——

2022 年报

雏形初已现,且待显峥嵘:

]

公司研究/公用事业/电力

2021.02.02

《Q3 归母净利高增 117%,全年归母净利或

显著改善》2020.10.29

《Q2 业绩或大幅改善,新能源转型提估值》

2020.07.17

市场表现

]

fyf11758@htsec.com

证书:S0850519100001

-5.21%6.79%18.79%30.79%42.79%2020/42020/72020/102021/1

3 / 6 图表5 2020

Wind,平安证券研究所 图表7 2020

亿元营业成本-

股价一年走势

109.98

663.16

109.98

663.16

11.98%

2018/10

2019/01

2019/04

2019/07

2019/10

31

《收入端量价齐升,高煤价拖累业绩》

2019-03-20

《“煤价、电价、利用小时数”多重利好

共振,盈利能力将改善》2018-12-05

2019 年 10 月 23 日

(600011.SH) 公用事业/电力

成本下降业绩大幅修复,市场化电量占比提升

——

月换手率:

股价一年走势

15%

9%

3%

-3%

-9%

-15%

-21%

-27%

2018/03

2018/06

2018/09

2018/12

2019/03

3.56

-6.48

8.49

2.59

相关报告

《“煤价、电价、利用小时数”多重利好

共振,盈利能力将改善》2018-12-05

2019 年 03 月 20 日

公用事业/电力

赵腾辉(联系人)

010-83561349

zhaotenghui@xsdzq.cn

证书编号:S0280118020015

收入端量价齐升,高煤价拖累业绩

——