- 行业研究

- 公司研究

- 宏观策略

- 招股说明书

- 晨会早报

- 其他报告

温馨提示:如搜索结果不理想,请您尝试:更改排序方式;在关键词中加入空格;调整关键词等

证券研究报告 | 公司点评 | 能源金属

报告日期:2023 年 05 月 06 日

投资要点

❑

3

2

相关报告

1 《业绩符合预期,锂化工产能

2027 年规划达 30 万吨》

2023.04.03

2 《拥有核心资产的全球锂业巨

头》 2023.03.18

3 《

]

公司研究/有色金属/其他有色金属

2.04

1.3

-

1310

63

1373

资料来源:

新能源汽车产业链行业行业周报 —— 2022年国内动力电池装车量同比增逾九成,

新能源汽车产业链行业行业周报 —— 2022年国内动力电池装车量同比增逾九成,

重要公告梳理 3.1

数据:天齐锂业

恩捷股份、

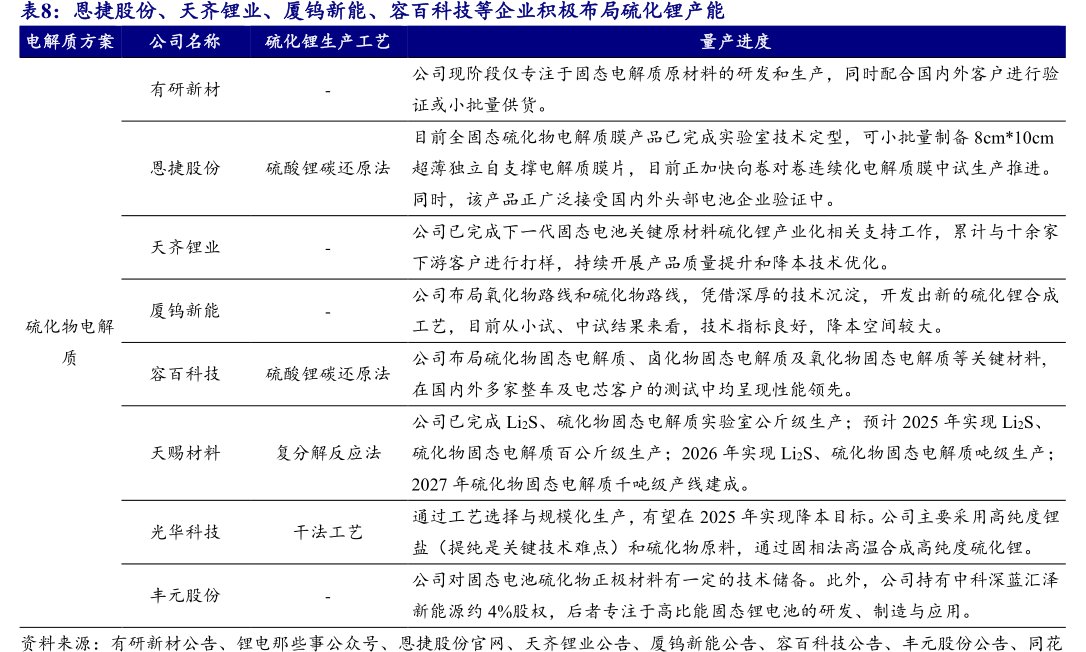

天 齐 锂 业 、厦钨新能、容百科技等企业积极布局硫化锂产能电解质方案公司名称

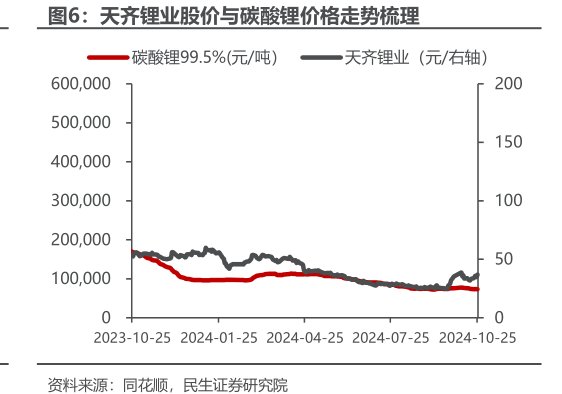

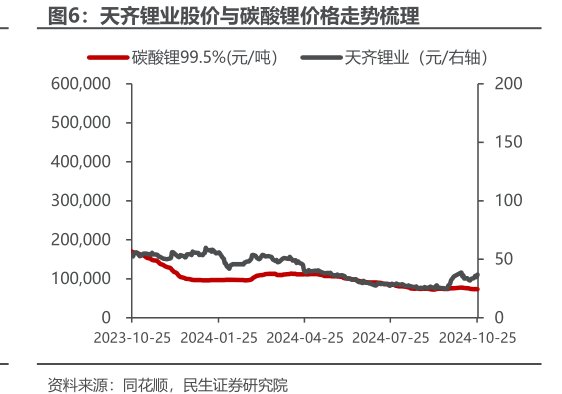

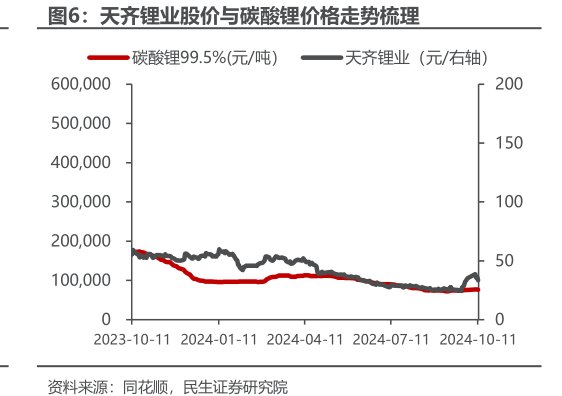

天 齐 锂 业 股价与碳酸锂价格走势梳理

天 齐 锂 业 股价与碳酸锂价格走势梳理

天 齐 锂 业 股价与碳酸锂价格走势梳理

天 齐 锂 业 股价与碳酸锂价格走势梳理

天 齐 锂 业 股价与碳酸锂价格走势梳理

证券研究报告

公司研究

]

公司点评报告

]

黄礼恒 金属新材料行业分析师

执业编号:S1500520040001

联系电话:18811761255

邮 箱:huangliheng@cindasc.com

]

相关研究

LTD

北京市西城区闹市口大街9号院1号楼

邮编:100031

]

2021 年 03 月 29 日

公司评级

股票代码

前次评级

评级变动

当前价格

近一年股价走势

增持

002466

增持

维持

38.20

2020-03

2020-07

2020-11

李伟峰 S0800520100001

liweifeng@research.xbmail.com.cn

相关研究

:业绩承压,期待转机—

2019 年 12 月 12 日

(分析师)

021-68865582

kaiwenming@xsdzq.cn

证书编号:S0280517100002

事件:

若以公司截至《

2019 年 10 月 22 日

:

股价一年走势

24%

17%

10%

3%

-4%

-11%

-18%

-25%

2018/10

2019/01

2019/04

2019/07

2019/10

收益涨幅(%)

类型 一个月 三个月 十二个月

相对

绝对

1.28

-0.12

0.37

2.28

-30.57

-6.78

相关报告

《

2019 年 09 月 25 日

从 2019 年 8 月份开始,我们一直在强调一个观点,从 3 年的周期来看,我们

最看好的公司是

2019 年 08 月 22 日

刘华峰(分析师)

021-68865595

liuhuafeng@xsdzq.cn

证书编号:S0280519030001

财务费用拖累整体业绩,多渠道融资有望改善盈利水平

——

22.81/39.97

半年报点评

11.42

274.42

11.36

273.08

83.14%

2019/02

2019/05

2019/08

2019 年 04 月 29 日

2019Q1 毛利率环比提升,关注后续融资降负债进展

——

2.94

10.5

2.1

1%

-9%

-19%

-29%

-39%

-49%

2018/05

2018/07

2018/10

2019/01

2019/04